Tras información oficial de la Generalitat y la consulta de UGT Serveis Públics a Presupuestos, te informamos sobre cómo proceder para declarar los atrasaos de 2024 y 2025 en la declaración de la renta

Cómo sabéis, desde el 8 de abril hasta el 30 de junio de este año está abierto el plazo para la presentación de la Declaración de la Renta (IRPF) correspondiente al ejercicio 2025. Te recordamos que, en caso de ser afiliado o afiliada, puedes deducirte la cuota sindical (casilla 014 dentro de ‘Rendimientos del Trabajo’). Recientemente hemos percibido atrasos retributivos (el 0,5% variable de 2024, abonado en 2025, y el 2,5% de 2025, abonado en la GVA en febrero de 2026). Te explicamos paso a paso cómo declararlos.

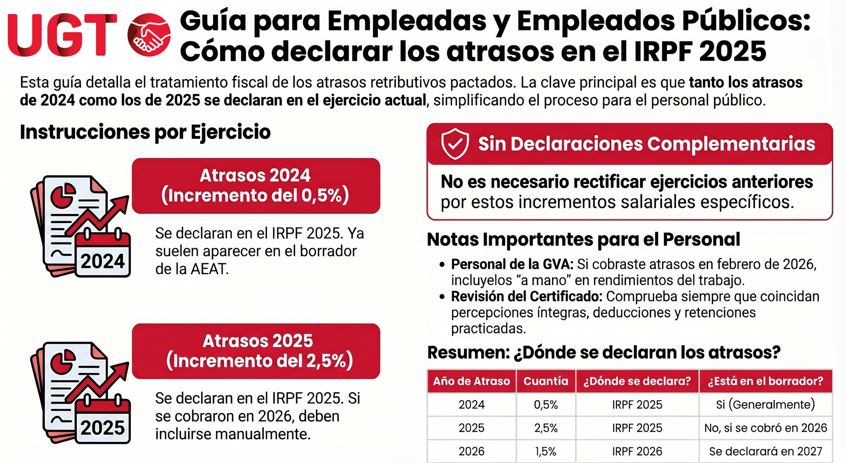

Atrasos de 2025 (incremento del 2’5%)

Deben incluirse en los rendimientos de trabajo de 2025, ya que corresponden a dicho ejercicio. No se debe hacer ninguna declaración complementaria ni rectificativa, puesto que ahora es el plazo para hacer la declaración de dicho ejercicio.

Si estos atrasos se abonaron en 2026 (en el caso de los sectores de la GVA, fue en febrero de 2026), no estarán incluidos en el certificado que realiza la Administración, y tampoco en el borrador de la renta disponible en la web de la Agencia Tributaria, por lo que deberán incluirse en el apartado de rendimientos del trabajo: tanto las percepciones íntegras, como las posibles deducciones y las retenciones practicadas.

Atrasos de 2024 (incremento del 0,5%)

En este caso, debido a la menor cuantía de los mismos, se incluyen y declaran en los rendimientos del trabajo de 2025; por tanto, tampoco corresponde hacer ninguna declaración complementaria del ejercicio 2024 por este motivo.

Estos atrasos (que en el caso de la GVA se abonaron en noviembre de 2025) ya se encuentran incluidos en el certificado que realiza la Administración, así como en el borrador de la renta disponible en la web de la Agencia Tributaria.

Otros atrasos

En el caso de que haya otros atrasos (de cualquier cuantía y correspondientes a cualquier ejercicio), se debe declarar en función de las circunstancias particulares de cada contribuyente y del supuesto de que se trate en cada caso (siendo las personas interesadas las responsables de que la declaración esté efectuada correctamente).

Ejercicio 2026 (a declarar en 2027)

El incremento del 1,5% producido en el ejercicio 2026, se declarará en tal ejercicio -cuyo plazo de IRPF será el próximo año-, ya que se ha devengado y abonado en este mismo 2026.

Cuando se declare el ejercicio 2026, habrá que estar atentos y atentas al certificado de retenciones realizado por la Administración o entidad en cada caso, ya que es posible que en el mismo figuren los atrasos de 2025 (que, como es el caso de la GVA, se han abonado en 2026, pero como indicamos anteriormente, se deben declarar en 2025).

En conclusión:

- No se debe realizar ninguna declaración complementaria por los atrasos retributivos derivados de los incrementos salariales pactados por UGT y el Gobierno de la Nación

- Los atrasos de 2024 (el 0,5%) percibidos en 2025 se declaran ahora, en el IRPF2025 (ya deben estar incluidos en el certificado renta y el borrador web)

- Los atrasos de 2025 (el 2,5%) se declaran también ahora en el IRPF2025; si se abonaron en 2026, como el caso de la GVA, no estarán incluidos en el certificado renta y el borrador web, sino que habrá que incluirlos “a mano” en tu declaración